{kind=link}

Risk-Classification Model Compliance

Risk-Classification Model Compliance

4

1. Concept and Meaning

Risk-Classification Model Compliance refers to the legal, regulatory, and governance framework governing how organizations design, validate, deploy, and monitor models that classify risks into categories (e.g., low, medium, high).

These models are widely used in:

- Banking (credit risk scoring)

- AML/KYC systems (customer risk rating)

- Insurance underwriting

- ESG and operational risk assessment

The objective is to ensure that such models are:

- Accurate

- Transparent

- Non-discriminatory

- Regulatorily compliant

2. Key Elements of Risk-Classification Models

(a) Risk Variables

- Inputs such as financial data, geography, transaction history

(b) Scoring Mechanism

- Mathematical or algorithmic model assigning risk scores

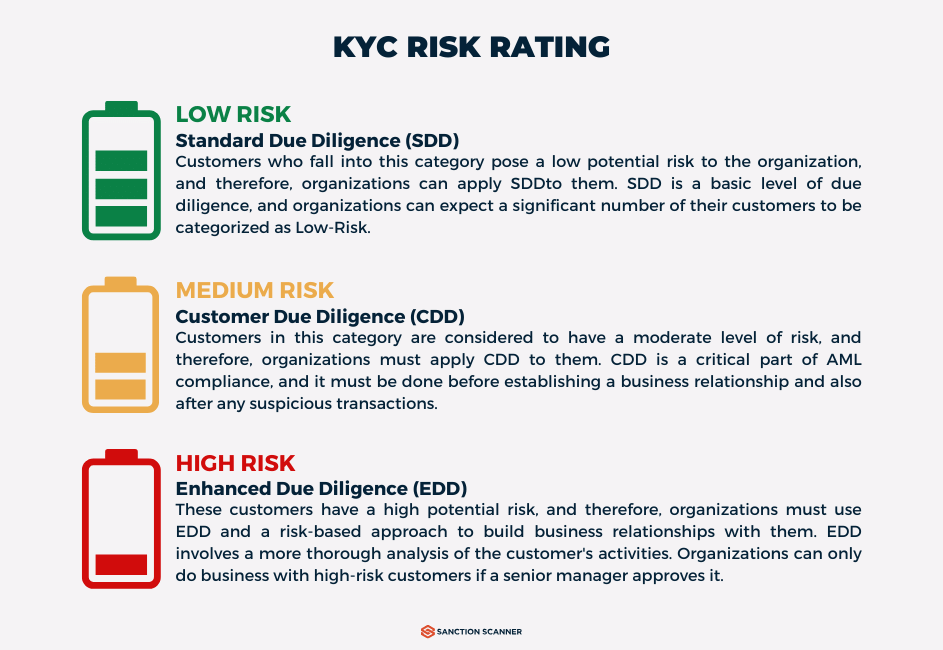

(c) Risk Bucketing

- Classification into categories (low/medium/high risk)

(d) Decision Outcomes

- Actions triggered (e.g., enhanced due diligence, loan approval/rejection)

3. Compliance Requirements

(i) Model Governance

- Board oversight of model risk

- Clear accountability for model development and use

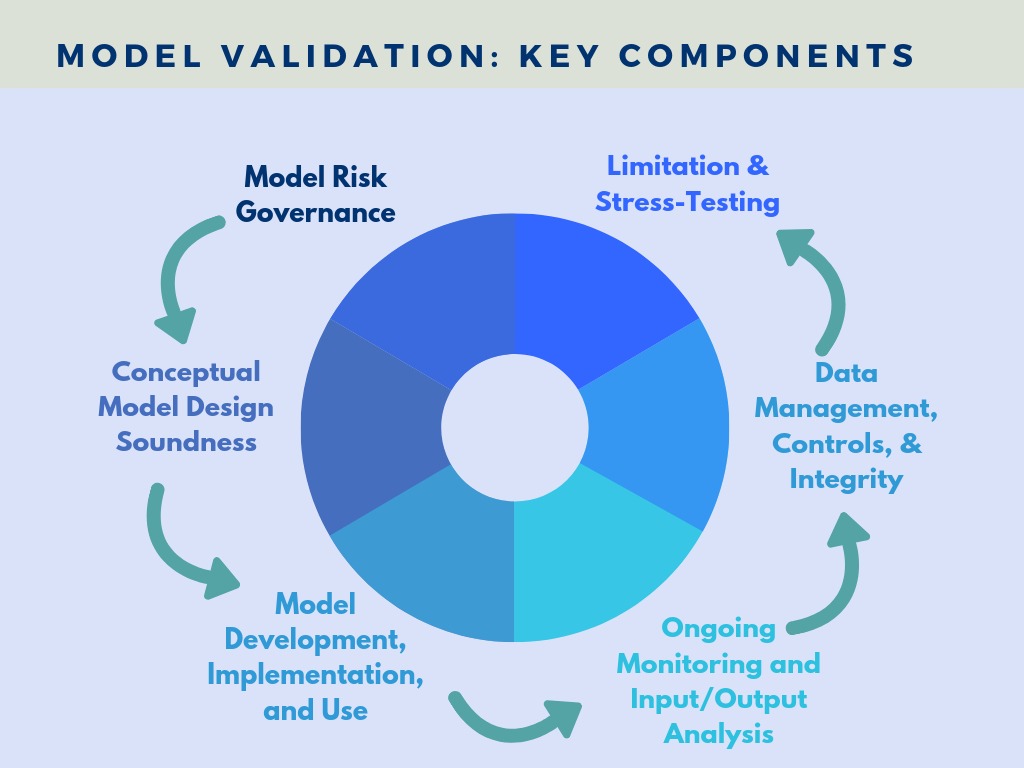

(ii) Model Validation

- Independent testing and validation

- Back-testing and stress testing

(iii) Data Integrity

- Accurate, complete, and unbiased data inputs

(iv) Transparency and Explainability

- Ability to explain how classifications are made

(v) Non-Discrimination

- Avoid biased or unfair outcomes

(vi) Ongoing Monitoring

- Continuous review and recalibration

4. Legal and Regulatory Foundations

- Banking regulations (Basel II/III – Internal Ratings-Based approaches)

- AML regulations (risk-based customer classification)

- Data protection laws (fair and transparent processing)

- Anti-discrimination laws

5. Key Case Laws on Risk-Classification Model Compliance

(1) State Farm Mutual Automobile Insurance Co. v. Campbell (2003)

- Addressed punitive damages and risk evaluation.

- Highlighted need for rational and proportional decision-making.

- Principle: Risk assessments must be reasonable and not arbitrary.

(2) Loomis v. Wisconsin (2016)

- Use of algorithmic risk assessment in sentencing (COMPAS system).

- Court allowed use but required caution regarding transparency.

- Principle: Algorithmic models must be explainable and subject to scrutiny.

(3) SAS Institute Inc. v. World Programming Ltd (2013)

- Concerned software functionality and replication.

- Principle: Model logic and structure can have legal implications for compliance and IP.

(4) Wisconsin v. Loomis (often cited as Loomis case) (2016)

- Reinforced concerns over algorithmic bias.

- Principle: Risk models must avoid discriminatory outcomes.

(5) Houston Federation of Teachers v. Houston Independent School District (2017)

- Teachers challenged opaque evaluation algorithms.

- Court held lack of transparency violated due process.

- Principle: Individuals affected by models must understand decision logic.

(6) Schuette v. Coalition to Defend Affirmative Action (2014)

- Addressed fairness and equality considerations.

- Principle: Systems impacting rights must ensure non-discrimination.

(7) Karla Ott v. City of Milwaukee (2018)

- Addressed algorithmic decision-making concerns.

- Principle: Public accountability applies to risk classification tools.

6. Doctrinal Principles Emerging from Case Law

(i) Explainability and Transparency

- Models must be interpretable, especially when affecting rights

(ii) Non-Arbitrariness

- Risk classifications must be rational and evidence-based

(iii) Fairness and Non-Discrimination

- Avoid biased outcomes based on protected characteristics

(iv) Accountability

- Organizations remain responsible for model outputs

7. Governance Structure for Model Compliance

| Level | Responsibility |

|---|---|

| Board of Directors | Oversight of model risk |

| Risk Committee | Review of model frameworks |

| Model Risk Management Team | Development and validation |

| Internal Audit | Independent assurance |

8. Practical Applications

(a) Banking

- Credit scoring models

- Default probability estimation

(b) AML Compliance

- Customer risk rating models

(c) Insurance

- Premium pricing and underwriting

(d) HR and Public Sector

- Performance evaluation models

9. Challenges

- Model bias and discrimination

- Lack of explainability in AI/ML models

- Data quality issues

- Regulatory uncertainty in AI governance

10. Best Practices

- Robust model validation frameworks

- Explainable AI techniques

- Regular bias testing and audits

- Clear documentation of model logic

- Human oversight in decision-making

- Compliance with data protection laws

11. Analytical Perspective

Risk-classification models are increasingly:

- Data-driven and automated

- Integrated into critical decision-making

This raises a shift from:

- Traditional compliance → Algorithmic governance

Courts and regulators now focus on:

- Transparency

- Fairness

- Accountability

12. Conclusion

Risk-Classification Model Compliance is essential in modern governance systems where decisions rely on data and algorithms. It ensures:

- Legal defensibility

- Fair outcomes

- Regulatory compliance

The case law establishes that:

Risk models must not only be technically sound—

they must also be legally fair, transparent, and accountable.

RELATED Blog

comments